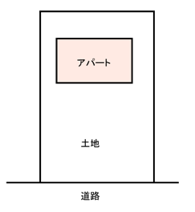

相続税評価額1億円のアパートを、半額の5000万円で譲渡。

千葉県D市にあるアパートです。

このアパートを、法人に譲渡することになりました。

敷地内の駐車場が広いため、土地は路線価、建物は固定資産税評価額に基づき評価すると、1億円になりました。

しかし、アパートのような収益物件は、賃料収入から利回り計算をして取引されるのが通常です。

本件では、土地に対して建物が小さいため、賃料収入から求められる価格は、上記よりもかなり安くなりました。

「収益還元法」を重視した不動産鑑定評価書を発行し、相続税評価額1億円のアパートを、5000万円と評価しました。この価格で、譲渡をして頂きました。

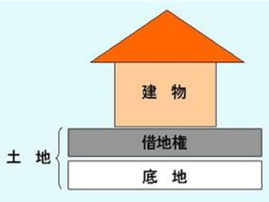

底地70ヶ所を、相続税評価額の5分の1で譲渡。

ある地主様は、東京都A区に底地70ヶ所をお持ちでした。

借地権者は、地主に地代を支払っております。

正当事由がなければ、地主に土地は返ってこないのですが、地代は土地価格に対して、かなり安くなっているのが現状です。

底地の相続税評価額は、1ヶ所につき平均約1000万円、合計7億円にもなりました。

地代が安い反面、このままでは相続税の負担が多大となってしまう状況でした。

そこで、生前に法人を設立し、底地を生前に譲渡することとなりました。

地代収入に基づいた「収益還元法」で評価した結果、底地の鑑定評価額は1ヶ所につき平均200万円、合計1億4000万円となりました。

相続税評価額に対して5分の1、5億6000万円安い価格で譲渡をして頂きました。