相続における不動産の重要性

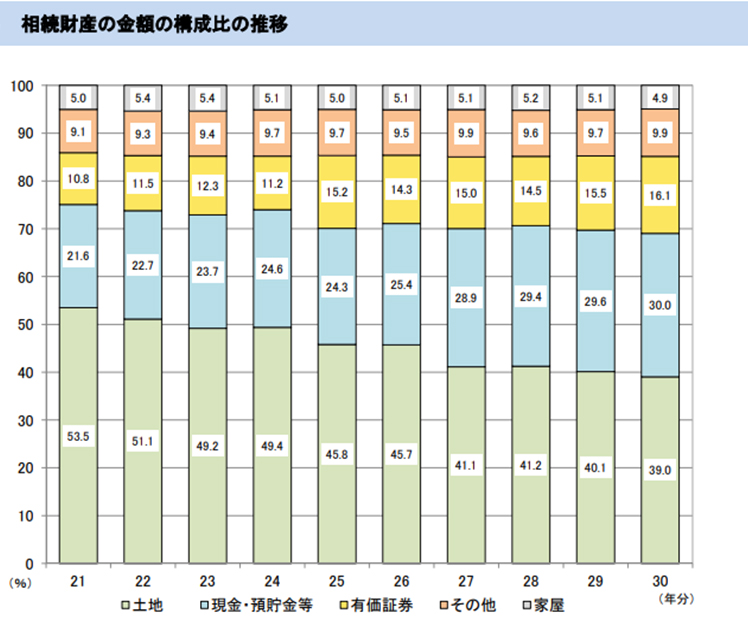

被相続人の遺産の内、不動産の占める割合は約40%と大きなシェアを占めています。この不動産は、相続税申告において、相続税額に大きな影響を与える最重要論点となります。

なぜなら、日本は不動産大国であり、評価額が大きくなる不動産には様々な評価減の補正率や手厚い減額の特例が設けられているからです。

また、保有する不動産の使用状況や被相続人と相続人の属性に応じて、これらの評価減や特例の適用関係が大きく変わってきます。

しかし、相続のケースに応じて被相続人と相続人の関係性はもちろん、土地の形態や使用状況は千差万別であり、それぞれの相続の実態に応じた評価・特例適用の検討が必要となってきます。

この不動産の「相続税評価額」がいくらになるか、「小規模宅地等の減額特例」が適用できるのか否かによって、納める相続税額に大きな影響を与えることとなります。その不動産について、「相続人間で不動産とそれ以外の資産をどの様に分け合うのか」「不動産の評価額がいくらになるのか」、また、相続税申告における最大の減額特例である「減額の特例が適用できるのか否か」、が相続税申告において最重要課題となります。

争続~相続人間で不動産とそれ以外の資産をどの様に分け合うのか~

この不動産の「相続税評価額」がいくらになるか、「小規模宅地等の減額特例」が適用できるのか否かによって、納める相続税額に大きな影響を与えることとなります。その不動産について、「相続人間で不動産とそれ以外の資産をどの様に分け合うのか」「不動産の評価額がいくらになるのか」、また、相続税申告における最大の減額特例である「減額の特例が適用できるのか否か」、が相続税申告において最重要課題となります。

<事例>

被相続人:父 相続人:長男、二男

遺産:土地・建物1億円、預金2,000万円

前提:父と長男家族は同居していたため、長男は土地・建物1億円を相続し、二男は預金2,000万円を相続させる遺言がある

相続税評価額 ~ 不動産の評価額がいくらになるのか ~

・土地の評価額は「路線価」による!

相続税申告における土地の評価額は、「時価」によるべしとされています。

では、この「時価」とは何か?

相続税評価上は、その土地に「路線価」が設定されていれば、その路線価を時価として評価額を算出します。

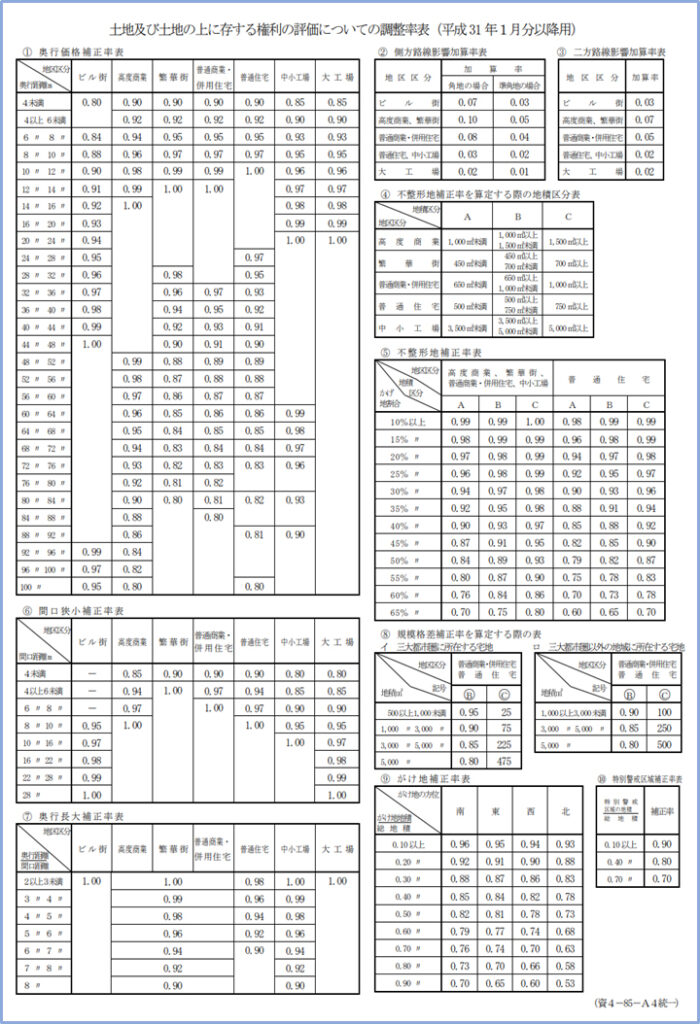

・各種補正率による路線価の補正を行う

路線価の確定後に、実際には、真四角である土地であることは少ないため、各土地の属性に応じた補正率を加味させていく必要があります。

補正の種類は下記のとおり多種多様となり、また、当該表以外にも考慮しなけらればならない論点は多数あります。実務上は、謄本や公図の確認など机上での調査をから、役所や各公共機関への減額要因の確認調査、そして現地での測量や減額要因の実地調査を行うなど、可能な限り評価額が少なくなるように様々な角度から検証を行います。

・評価が難しい場合には、不動産鑑定も!?

路線価はあくまで相続税申告上の評価方法であり、土地が特殊である場合には馴染まないこともあります。その場合には、不動産鑑定士による不動産鑑定評価額により時価を求め、相続税申告上の評価額とすることを検討します。近年では、不動産鑑定評価額を用いた申告が難しくなってきていることもありますので、鑑定評価額を用いる場合には、より実態に即した高度な鑑定評価額が求められます。

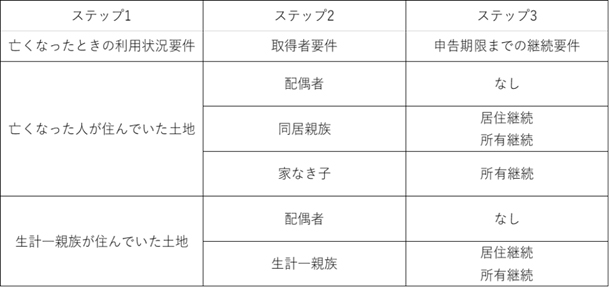

小規模宅地等の特例 ~減額の特例が適用できるのか否か~

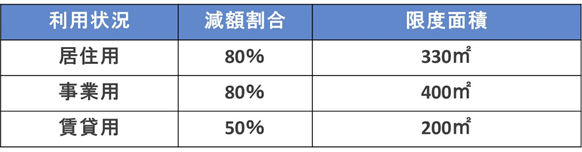

亡くなった方などが住んでいた土地、事業していた土地、賃貸していた土地のうち一定のものについて、その評価額を劇的に減額ができる相続税申告における大きな減額の特例です。

後からでは適用できないこともある、事前に我が家のケースを確認しておくことが重要です!!

<適用要件>

〇居住用(330㎡まで80%減額)

被相続人がお亡くなりになる直前に住んでいた土地について、一定の相続人(※)が相続により取得し申告期限まで住み続けること

※ 配偶者(無条件)、同居親族、家なき子に該当する場合

〇賃貸用(200㎡まで50%減額)

被相続人が土地を貸し付けていたり、マンション・アパート賃貸や駐車場業を行っていた土地について、取得した相続人が申告期限まで継続して貸し続けていること

※ 各要件について、随時改正が繰り返し行われていますので、随時更新予定です。